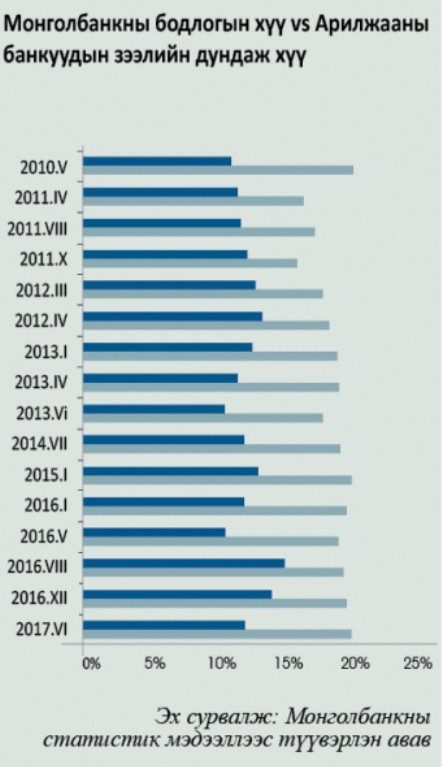

Монголбанк бодлогын хүүгээ хоёр нэгж хувиар бууруулж, 12 хувь болгосон. Ингэснээр арилжааны банкуудын зээлийн хүү доошилж, бизнес идэвхжих нөхцөл бүрдэж байгаа хэмээн тайлбарлаж буй. Харамсалтай нь тийм зүйл болохгүй. Сүүлийн жилүүдийн бодлогын хүүгийн өөрчлөлт хадгаламж, зээлийн хүүд хэрхэн нөлөөлснийг харахад л онцын өөрчлөлт алга. Зээлийн дундаж хүү 19-20, хадгаламжийнх 12-13 хувь дээр гацсан юм шиг л байгаа юм.

Эдийн засаг тун хүнд нөхцөлд орж, дефляци нүүрлээд байсан өнгөрсөн намар бодлогын хүүг огцом өсгөж, 15 хувьд хүргэснээ аажмаар буулгаж эхэлсэн нь сайн хэрэг. Гэвч 12 хувь гэдэг ч асар өндөр тоо. Үүнийг нэг оронтой тоо руу, тодруулбал 5-8 хувь руу буулгаж байж л хадгаламж, зээлийн хүү доошилж, эдийн засгийн өсөлтөд бодитой хувь нэмэр оруулж чадах болов уу.

Өндөр хүүгийн уршиг

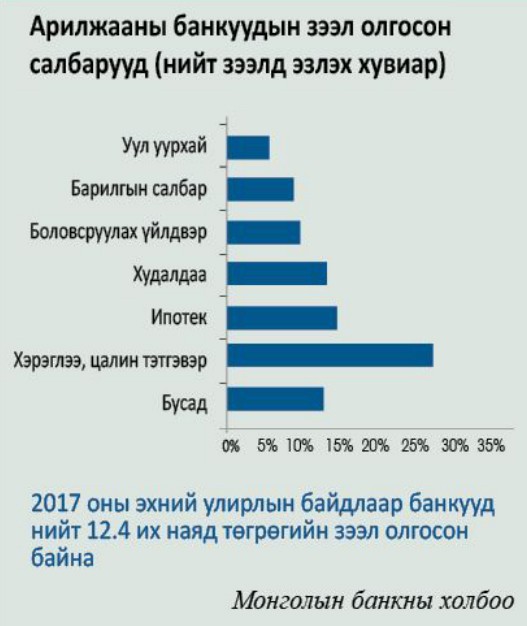

Манай санхүүгийн зах зээлийн 96 хувийг банкны салбар дангаараа бий болгодог. Мөнгөний хэрэгцээ гарсан бизнес эрхлэгчдэд банкнаас өөр хандах газар бараг үгүй. Гэтэл банк өндөр шаардлага тавихын зэрэгцээ зээлийн хүү нь тэнгэрт хадсан. Одоогийн байдлаар арилжааны банкууд бизнесийн зээл жилийн 20-25 хувийн хүүтэй олгож байна. Ийм өндөр хүүтэй зээл авчихаад ашигтай ажиллана гэдэг бэрх. Тэгтэл өндөр хүүтэй зээл ч бизнес эрхлэгчдэд олдохгүй байх зовлон бий. Тухайлбал, энэ оны эхний улирлын байдлаар арилжааны банкууд нийт 12.4 их наяд төгрөгийн зээл гаргажээ. Үүний дийлэнх хэсэг нь хэрэглээ, цалин тэтгэвэр болон орон сууцны зээл, худалдааг санхүүжүүлэхэд чиглэсэн байна (график 2-оос харна уу). Харин эдийн засгийн бүтээмж, нэмүү өртөг бий болгодог боловсруулах үйлдвэр, барилга болон уул уурхайн салбарт нийт зээлийн гуравны нэгээс бага хувийг олгожээ.

Арилжааны банкууд эрсдэл ихтэй бизнесийн салбарт зээл олгохоос цааргалж, ямар ч эрсдэлгүй хэрнээ өндөр хүүтэй Төвбанкны үнэт цаас (ТБҮЦ), Засгийн газрын үнэт цаас (ЗГҮЦ)-д хөрөнгө оруулахыг илүүд үзэж байгаа хэрэг. Өнгөрсөн тавдугаар сарын байдлаар банкууд бараг 4.5 их наяд төгрөгийн ТБҮЦ, ЗГҮЦ авсан байна. Ингэснээр арилжааны банкууд ямар ч эрсдэлгүй ашиг олоод, тэдэнд өгч буй өндөр хүүгийн зардлыг төсвөөс буюу татвар төлөгчдийн мөнгөнөөс гаргаж байгаа. Нөгөө талд, бизнес эрхлэгчдэд өндөр хүүтэй зээл нь ч олдохгүй, эдийн засаг гацаанд байгаа гэж ойлгож болно.

Энэ байдлыг өөрчлөхийн тулд Төвбанк бодлогын хүүгээ нэг оронтой тоогоор хэмжихүйц болтол дорвитой буулгах хэрэгтэй. Түүнийг дагаад ЗГҮЦ-ны хүү ч буурна. Ингээд арилжааны банкууд эдгээр үнэт цааснаас ашиг олох боломжгүй болж, хүссэн хүсээгүй бизнес эрхлэгчдэд зээл олгох хэрэгтэй болно.

Мөн бодлогын хүү буурснаар банкуудын хадгаламжийн хүү ч доошилно. Одоогийн байдлаар арилжааны банкууд дахь хадгаламжийн хэмжээ есөн их наяд төгрөгт хүрчихээд байна. Хадгаламжийн хүү 13 хувьтай, дэлхийн хаа ч байхгүй өндөр учраас хүмүүс мөнгөө банкинд хав дарчихаад байгаа хэрэг. Тэгвэл хүү буурч, нэг оронтой тоо руу шилжсэнээр хүмүүс илүү ашиг эрэлхийлж хөрөнгийн биржээс хувьцаа авч эхэлнэ. Хөрөнгийн зах зээл идэвхэжсэнээр мөнгөний хэрэгцээтэй байгаа бизнес эрхлэгчид банкнаас өөр хандах газартай болно. Ингэж л санхүүгийн зах зээлээ эрүүлээр хөгжүүлэх боломж бүрдэх юм.

Монгол ба Орос

ДНБ-ий өсөлт өндөр байх үед Төвбанк бодлогын хүүгээ өндөр байлгаж, мөнгөний нийлүүлэлтийг хумих замаар эдийн засаг хэт халах, хөөсрөх эрсдэлээс сэргийлдэг. Харин ДНБ-ий өсөлт саарах үед бодлогын хүүгээ бууруулж, мөнгөний нийлүүлэлтийг тэлж, эдийн засгийн өсөлтийг дэмждэг. Ийм мөчлөг сөрөх бодлого хэрэгжүүлэхийг эдийн засагчид байнга зөвлөж ирсэн.

Гэтэл Монголбанк ДНБ хоёр оронтой тоогоор өсч байсан 2011, 2012, 2013 онд мөнгөний нийлүүлэлтээ нэмчихээд, түүнээс хойш эдийн засгийн өсөлт саарсаар байтал мөнгөний нийлүүлэлтээ хумьсан. Ялангуяа эдийн засаг бараг зогсонги байдалд орж, дефляци нүүрлэсэн өнгөрсөн намар бодлогын хүүг 15 хувьд хүргэсэн нь гал дээр тос нэмсэн шийдвэр байсан тухай би “Дефляци ба Монголбанк” нийтлэлдээ бичиж байв. Азаар дэлхийн зах зээл дэх нүүрсний үнэ өсч, манай экспортын орлого нэмэгдээгүй бол эдийн засаг маань элгээрээ хэвтэж мэдэхээр байлаа.

Монголын мөнгөний бодлого хэтэрхий чанга, хүү тэнгэрт хадсан байгааг гаднынхан гайхдаг. Энэ нь заримд нь хүүгийн зөрүүнээс ашиг олох боломж олгож байгаа. Хүү өндөр байгаагийн шалтгааныг манай банкирууд инфляцитай холбон тайлбарлана. Гэвч 2015 оноос эдийн засгийн өсөлт саарсантай холбоотойгоор инфляци нэг оронтой тоо руу шилжиж, бүр хасах үзүүлэлт рүү гулган орж, өнгөрсөн сарын байдлаар 3.7 хувь болоод байна. Инфляци нэг үеэ бодвол өсч эхэлсэн ч Төвбанкны зорилтот төвшин буюу найман хувиас давахгүй гэсэн хүлээлт бий болсон. Гадаад валютын ханш ч харьцангуй тогтворжсон. Тиймээс бодлогын хүүг 5-8 хувь болтол доошлуулах нөхцөл бүрдсэн гэж харж байна. Ингэж байж л эдийн засгийн сэргэлтийг дэмжих хэмжээний үр дүн хүлээж болох юм.

Монголд дэлхийд байхгүй өндөр хүү тогтсоныг батлахын тулд бодлогын хүүгээ бүр тэглэсэн Япон, Европтой юм уу, тэглэчихсэн байж байгаад өсгөж 1.25 хувьд хүргэсэн Америк зэрэг өндөр хөгжилтэй оронтой харьцуулах гэсэнгүй. Угаасаа хөгжиж буй орнууд мөнгөний харьцангуй чанга бодлого хэрэгжүүлдэг. Гэхдээ л Хятад, Энэтхэг, Индонези, Мексик зэрэг орны бодлогын хүү долоон хувиас дээш гараагүй л байгаа.

Тэгвэл нефтийн үнийн өсөлт, санхүүгийн хоригт дарамтлуулж, тун хэцүү нөхцөл байдалд нэг хэсэг орсон хойд хөршөөрөө жишээ татъя. Рублийн ханш навс унасан 2015 онд бодлогын хүүгээ огцом өсгөснөө түүнээс хойш тогтмол бууруулж ирсэн. Монголбанк хүүгээ 12 хувь болгосны маргааш нь буюу өнгөрсөн сарын 16-нд Оросын Төвбанк бодлогын хүүгээ есөн хувь болгож бууруулснаа зарласан юм. Ингэхдээ тус улс инфляци дөрвөн хувийн зорилтот төвшинд дөхөж очсон (өнгөрсөн тавдугаар сарын байдлаар 4.1 хувь байв) учраас мөнгөний бодлогыг цаашид ч зөөлрүүлэх боломжтойгоо мэдэгдсэн. Гэтэл Монголд инфляцийн зорилтот төвшин найман хувь, инфляци 3.7 хувь байхад хүү 12 хувь байна гэдэг хэтэрхий өндөр тоо болохыг бид ОХУ-тай харьцуулаад дүгнэж болно.

Бага хүү – их бүтээмж

Улс орнууд хямралтай байх үедээ мөнгөний бодлогын орон зайг ашиглан бизнес эрхлэгчид, бодит эдийн засгаа дэмжихийг эрмэлздэг. Тиймээс ч Оросын Төвбанк бодлогын хүүгээ удаа дараа бууруулж, мөнгөний нийлүүлэлтээ нэмж байгаа хэрэг. Учир нь, эдийн засгийн бүтээмжийг дэмжихийн тулд хүү бага байх шаардлагатай. Зээлийн хүү бага байж гэмээнэ бизнес эрхлэгчид үйл ажиллагаагаа идэвхжүүлж, ажлын байрыг нэмэгдүүлж, эдийн засгийн өсөлтөд хувь нэмэр оруулна.

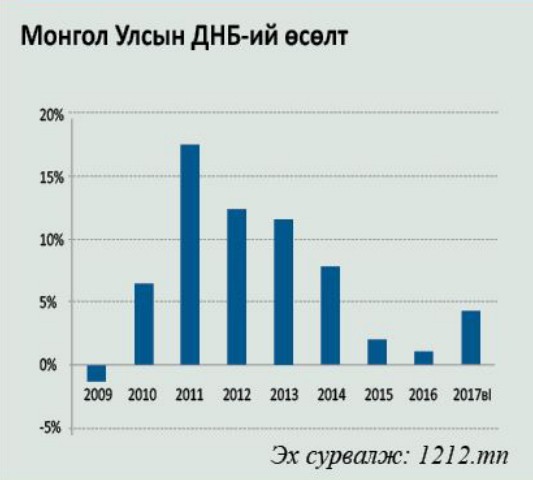

Монголын ДНБ-ий өсөлт 2011 онд 17 хувиас давж байсан бол түүнээс хойш тогтмол саарч, өнгөрсөн жилийн байдлаар ердөө ганц хувь дээр тогтлоо. Энэ оны эхний улиралд 4.2 хувийн өсөлт үзүүлж, эдийн засаг сэргэж эхэлсний дохио болсон. Гэвч энэ нь гагцхүү нүүрсний үнийн өсөлтөөс хамааралтай. Эдийн засгаа тогтвортой, тууштай өсөлтийн замд оруулахын тулд бизнесийн салбараа дэмжиж, зээлийнх нь хүүг бууруулах хэрэгтэй.

References:

Truefortune Casino Bonus https://tradelinx.co.uk/

References:

Wazamba Casino Bonus ohne Einzahlung voomrecruit.com

References:

Billybets Casino Bewertung rzngmu.ru

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

References:

Payid pokies online http://wiki.s-classclinic.com/api.php?action=https://instantcasinodeutschland.de/fr-fr/

References:

Australian online pokies payid toramonline.com

References:

Australian pokies payid https://www.privatecams.com

References:

Vegaz Casino Erfahrungen https://ca.do4a.pro/proxy.php?link=https://s3.amazonaws.com/new-casino/Quickwin-Casino-Auszahlung.html

References:

Jet Casino Auszahlung https://s3.amazonaws.com/new-casino/Milky-Way-Casino-Auszahlung.html

References:

Instant payid pokies australia kop16.ru

References:

Lollybet Bonus ohne Einzahlung http://www.google.sn/url?sa=t&url=https://gmaweb.online/jayomalley6348

References:

Lollybet Casino Download 5.cholteth.com

References:

Lollybet Freispiele image.google.je

References:

Lollybet Casino DE http://maps.google.lu

References:

Lollybet seriös http://images.google.com.co/

References:

Lollybet APK https://kupiauto.zr.ru/

References:

Lollybet Einzahlung http://www.google.bi/

References:

Lollybet Casino Live Casino https://ca.do4a.pro

References:

Lollybet Gutscheincode https://www.google.ci

References:

Lollybet Spielautomat https://member.mt.co.kr

References:

Lollybet Casino Bonusbedingungen http://cds.zju.edu.cn/addons/cms/go/index.html?url=https://linkcutters.com/magnoliakozak2

Your article helped me a lot, is there any more related content? Thanks!

References:

Payid pokies https://links.gtanet.com.br/

References:

Australian online pokies payid rapid.tube

References:

Payid online pokies australia belrea.edu

References:

Pokies net australia payid withdrawal https://git.violka-it.net/michelineglase

References:

Hit n spin casino promo code alt1.toolbarqueries.google.vg

References:

Hit’n’spin casino image.google.iq

References:

Hitnspin casino live spiele http://images.google.com.tj/url?q=https://va.airtech.dev/forums/users/momrouter68/

References:

Hitnspin casino freispiele http://cse.google.com.nf/

References:

Hitnspin online casino http://clients1.google.com.cy/url?q=https://headlinebeacon.site/item/hitnspin-casino-test-2026-ist-es-seri-s

References:

Hit’n’spin casino 25 euro code clients1.google.dk

References:

Casino hitnspin http://clients1.google.com.af/

References:

Hit’n’spin casino login http://clients1.google.am/url?q=https://freudwiki.site/wiki/HitNSpin_Casino_Test_2026_Ist_es_seris

References:

Lollybet No Deposit Bonus http://listserv.uga.edu/

References:

Lollybet Casino Freispiele http://orienteering.sport

References:

Lollybet Casino Bonusbedingungen forum.xnxx.com

References:

Lollybet Casino Mindesteinzahlung https://ua.cvbankas.lt/

References:

Lollybet Casino App https://76.pexeburay.com/

References:

Lollybet Support https://www.rmnt.ru

References:

Lollybet Casino Neukundenbonus http://www.dsl.sk

References:

Lollybet Casino PayPal http://clients1.google.pn

References:

Lollybet Free Spins http://www.google.co.bw/

References:

Hit’n’spin casino login xcnews.ru

References:

Hitnspin casino https://kaptur.su

References:

Hitnspin casino freispiele board-en.farmerama.com

References:

Hitnspin casino sign up bonus https://r.pokupki21.ru/redir.php?https://rentry.co/rpuv56ex

References:

Hit n spin no deposit bonus forums-archive.kanoplay.com

References:

Hitnspin casino einzahlung http://www.morrowind.ru/redirect/namumeistras.lt/user/profile/12847

References:

Hitnspin casino live https://forum.kw-studios.com/proxy.php?link=http://pad.stuve.uni-ulm.de/s/KAuhQW94Po

References:

Hitnspin casino kundenbewertungen amarokforum.ru

References:

Hitnspin bonus code https://masteram.us/

References:

Hit n spin casino erfahrungen http://nashi-progulki.ru/bitrix/rk.php?goto=http://www.holycrossconvent.edu.na/profile/kastrupvwnwatson22605/profile

References:

Hitnspin gutscheincode https://76.pexeburay.com/index/d1?diff=0&utm_source=ogdd&utm_campaign=20924&utm_content=&utm_clickid=t4w48c4sowkskowc&aurl=https://shenasname.ir/ask/user/suitfrost60

References:

Hitnspin casino sign up bonus forumsad.ru

References:

Hitnspin casino auszahlungsdauer wiki.holzheizer-forum.de

References:

Hitnspin casino legal http://maps.google.com.au

References:

Hitnspin casino gutscheincode http://images.google.com.vn/url?sa=t&url=http://forums-archive.eveonline.com/warning/?l=https://de.trustpilot.com/review/der-wikinger-shop.de&domain=nyikunyit.com

References:

Hitnspin casino bonuscode toolbarqueries.google.hr

References:

Hitnspin casino einzahlung http://remarkets.co.kr/shop/bannerhit.php?bn_id=6&url=http://gen.medium.com/r?url=http://de.trustpilot.com/review/der-wikinger-shop.de

References:

Hitnspin casino gutscheincode http://oluchi.yn.lt/load_file/index?url=omga.su/viewer.php?urldocs=https://de.trustpilot.com/review/der-wikinger-shop.de

References:

Hit’n’spin casino 25 euro code http://maps.google.com.py/url?q=https://pwonline.ru/forums/fredirect.php?url=https://de.trustpilot.com/review/der-wikinger-shop.de

References:

Hitnspin casino kundenbewertungen http://wartank.ru/?channelId=30152&partnerUrl=ok.ru/dk?cmd=logExternal&st.name=externalLinkRedirect&st.link=https://de.trustpilot.com/review/der-wikinger-shop.de

References:

Hit’n’spin casino 25 euro code http://images.google.com.bo/

References:

Monro Casino Download lardi-trans.com

References:

Hit n spin no deposit bonus http://www.google.lt/url?sa=t&url=https://wikisoporte.fcaglp.unlp.edu.ar/api.php?action=https://de.trustpilot.com/review/der-wikinger-shop.de

References:

Monro Casino Anmeldung rusnor.org

References:

Legiano Casino Codes google.cf

References:

Leggiano Casino clients1.google.be

References:

KingMaker Casino Auszahlungsdauer http://cse.google.tn/url?q=https://voffice.lawyers.bh/nwmsylvia08582

References:

Legiano Casino Auszahlung Dauer kisska.net

References:

KingMaker einzahlungsmethoden https://m.en.acmedelavie.com/member/login.html?returnUrl=https://short.turtle.onl/odellharriet02

References:

Casino Kingmaker https://omnimed.ru

References:

KingMaker Casino Einzahlung mit Neukundenbonus http://www.google.com.qa/

References:

KingMaker Casino Einzahlung per PayPal audiosex.pro

References:

KingMaker Casino Einzahlung mit Bankeinzug clients1.google.ht

References:

Legiano Casino Tischspiele http://clients1.google.bg/url?q=https://sonnik.nalench.com/user/taurusnepal19/

References:

KingMaker Casino Einzahlung Spielgeld forum.chyoa.com

References:

Legiano Casino No Deposit Bonus http://images.google.gg/url?q=https://rentry.co/7wfwaib3

References:

Kingmaker Casino Anmeldung http://cse.google.co.th/url?q=https://s.nas.vn/txnkevin88015

References:

Kingmaker Casino Verifizierung http://help.netwi.ru

References:

KingMaker Casino Einzahlungsbonus 100% clients1.google.com.uy

References:

KingMaker Casino Einzahlungsmethoden http://maps.google.com.bo

References:

Kingmaker Casino Mirror Link http://3.reddotcr.cafe24.com/

References:

KingMaker bonus aktivieren http://images.google.com.sg/

References:

Kingmaker casino echtgeld einzahlen http://images.google.co.ls/url?q=https://de.trustpilot.com/review/beyondjewellery.de

References:

Kingmaker Casino Verifizierung http://maps.google.com.ec

References:

KingMaker registrieren https://w09.ru/bobbyhornsby2

References:

KingMaker Casino 50 Freispiele nach Einzahlung https://itapipo.ca/kendramacaluso

References:

KingMaker Casino Einzahlungsbonus ohne Umsatzbedingungen l2l.li

References:

KingMaker Casino Einzahlung per Lastschrift sosi.al

References:

Legiano Casino Erfahrungen http://shop13.reddotcr.cafe24.com

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. 创建个人账户

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Nhà cái chơi Slot luôn nỗ lực mang đến cho người chơi những trải nghiệm tốt nhất. Để giúp bạn truy cập nhanh chóng và thuận tiện, chúng tôi cung cấp link vào chơi Slot siêu mượt. Với link truy cập này, bạn có thể dễ dàng tham gia vào các trò chơi, cá cược thể thao, các trò chơi bài quen thuộc với dân chơi Việt. TONY06-16

Tôi thích các trò chơi đổi thưởng tại đây 188v com vn TONY06-16

Một điều khá hay ở slot365 app là giao diện đơn giản nhưng vẫn đầy đủ các tính năng cần thiết. TONY06-16

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://www.binance.bh/futures/ref?code=IXBIAFVY

Your article helped me a lot, is there any more related content? Thanks! https://www.binance.info/futures/ref?code=IHJUI7TF

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Your article helped me a lot, is there any more related content? Thanks!

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

66B tự hào giới thiệu sảnh bắn cá 3D với đồ họa sắc nét, mang lại trải nghiệm săn thưởng kịch tính dưới lòng đại dương. Với hơn 50 loại boss khác nhau, mỗi ván chơi đều là một cuộc phiêu lưu thú vị chứa đựng những phần quà Jackpot hàng tỷ đồng. TONY05-09

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://www.binance.com/fr-AF/register?ref=JHQQKNKN

Hệ thống thanh toán của nhà cái 66b được tích hợp các công nghệ bảo mật hiện đại, đảm bảo rằng mọi giao dịch đều được mã hóa bảo vệ an toàn. Điều này giúp người chơi yên tâm thực hiện giao dịch mà không lo lắng về việc thông tin cá nhân hay tài khoản bị xâm nhập. Với hệ thống thanh toán nhanh chóng, an toàn và tiện lợi, nhà cái đã xây dựng lòng tin cùng sự hài lòng tuyệt đối từ cộng đồng người dùng. TONY04-08

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Your article helped me a lot, is there any more related content? Thanks! https://accounts.binance.com/sk/register?ref=WKAGBF7Y

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://accounts.binance.com/kz/register?ref=K8NFKJBQ

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Downloaded the Selçuk Spor APK from Grandpasha. Works fine, easy to stream the matches. Get it if you need it selçuk spor apk.

Saw someone mention agg777. Anyone got any insights on this? Is it worth checking out or nah?

I’ve been poking around on ga888baiser, and it’s got some interesting stuff. If you’re curious, take a peek and see what you think. Could be your new favorite. Check it out: ga888baiser

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://accounts.binance.com/si-LK/register?ref=LBF8F65G

Chương trình hoàn tiền cũng là một chính sách ưu đãi được 888SLOT triển khai nhằm giảm thiểu rủi ro cho người chơi. Với chương trình này, hội viên có thể nhận lại một phần số tiền đã thua trong các trận cá cược. TONY12-30

Seriously loving 365 slots vip for the huge slot variety! You can play for days and still not try all the options. Plus, sometimes they have VIP-exclusive jackpots. Don’t miss the fun at 365 slots vip.

https://t.me/iGaming_live/4872

Diese Gaming-Juwelen sind mit österreichischen kulturellen Elementen veredelt und bieten Erfahrungen, die in der gewöhnlichen Gaming-Welt niemals zu finden sind.

Wir bieten nicht tausende von Spielen, sondern ausschließlich die Crème de la Crème – Titel, die würdig sind, in unserem prestigeträchtigen Portfolio zu

stehen. Unsere österreichischen Mitglieder erhalten maßgeschneiderte Gaming-Portfolios, die auf

ihre individuellen Präferenzen und ihren sophisticated Geschmack abgestimmt sind.

In der Welt des Online-Gamings setzen wir diese Tradition fort und bieten eine Erfahrung,

die ihresgleichen sucht. Wir verstehen, dass unsere österreichische

Klientel gewohnt ist, das Beste zu erhalten – sei es bei österreichischen Kristallmanufakturen, Schweizer Uhren oder französischem Champagner.

Zum einen wäre die schnelle Annahme und Verarbeitung der mobilen Sportwetten. Bezüglich

des Umfangs des Sportwettenprogramms und den angebotenen Zahlungsmethoden konnte ich während

des Legiano Testberichts keine Unterschiede feststellen. Durchgesetzt hat sich bei allen europäischen Anbietern zudem der Bet

Builder. Eingeteilt ist das deutsche FAQ in 8 verschiedene Bereiche – Konto,

Boni, Einzahlungen, Casino, Abhebungen, Technisch, Sportwetten und alle

allgemeinen Fragen. Welchen Kontaktweg Du dabei

wählen solltest, hängt hauptsächlich davon ab, wie gravierend Dein Problem bei Legiano mit Deinen Sportwetten ist.

References:

https://online-spielhallen.de/top-9-online-casinos-in-deutschland-2025/

https://t.me/site_official_1win/289

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. https://accounts.binance.info/it/register-person?ref=P9L9FQKY

I don’t think the title of your enticle matches the content lol. Just kidding, mainly because I had some doubts after reading the enticle. https://www.binance.info/sl/register?ref=GQ1JXNRE

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://malwarecomplaints.info/remove-wacatac-virus/#comment-58894

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.